提及计量经济学,最不可以忽略的便是怎样应用社会经济学工具软件。基础理论要付诸实践活动,因此 ,运用计量检定手机软件或者统计学软件去发觉和剖析回答才算是大家学习培训计量经济学的目地。在其中较为提议应用Eviews和Stata,由于这2款手机软件非常简单且易实际操作,文中就为大伙儿共享Eviews使用方法。

EViews是一款专业的计量经济学手机软件,专用型于做多元回归分析。OLS(最小二乘重归)能够轻轻松松进行,另外GLS(理论最小二乘)、间接性OLS、两环节和三环节OLS、截面数据多元回归分析、时间序列分析实体模型调节等实际操作,在EViews里边只必须选中,不用很不便的手动式计算。假如可以娴熟应用得话,那麼计量检定剖析也是轻轻松松。数最多应用的是SPSS,EXCEL,Eviews,Stata,R语言和matlab等。一般高效率较为提议应用Eviews和Stata,由于这2款手机软件非常简单且易实际操作。那大家今日就从最非常容易入门的Eviews逐渐,探索计量经济学结合实际的秘密。

坚信许多同学们的期终毕业论文也与计量经济手机软件紧密联系。一般的毕业论文都是会规定你用某类手机软件开展一种社会现象的剖析。最先会得出一组数据信息或者自身主观性地收集数据信息(收集数据信息的工作能力也很重要!下边会讲怎样找寻数据信息);次之导进数据信息以后开展参数估计,实体模型检测及其多元回归分析;最终,将得到的結果开展客观性剖析。历经这一步骤,一个简易的计量检定剖析全过程就完成了。

01收集数据信息

开头难,可以把数据信息一五一十、一个不丢的弄清楚也算作取得成功的一半。数据信息的挑选也是有非常大的洞天,时间序列分析数据信息、均衡截面数据及其截面数据等都拥有 不一样的标准。一般应用较多的是时间序列分析数据信息。时间序列分析数据信息(time series data)是在不一样時间上搜集到的数据信息,这类数据信息是按先后顺序搜集到的,用以所叙述状况随時间转变的状况。大家找寻方式(一定会有一篇专业的数据信息收集干货知识)能够是各种各样统计分析类网址,这类网址一般都包括详细的经济指标,直接下载就可以;还可以是付钱的数据信息寻找手机软件,如Datastream和Bloomberg等,这类手机软件是付钱应用的,院校的电脑上和Bloomberg的主机房能够完全免费让学员应用(不必错过了这一偏贵的机遇)。

关键:若为时间序列分析,收集到的不一样种类数据信息日期及其時间务必一致,数量单位能够不一致。

02导进数据信息

历尽艰辛收集到数据信息,大家下面便是开展数据信息键入。

方式一:开启Eviews,挑选建立工作文件,挑选基本数据类型(Dated-regular frequency是时间序列分析数据信息,其他2个各自为截面数据和均衡截面数据),数据信息间距frequency可按需挑选,若要想多一点数据信息,就可以挑选daily,依此类推。

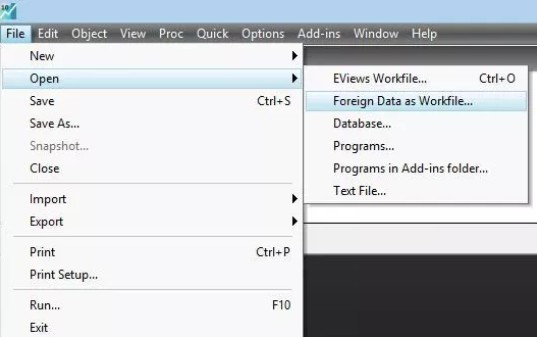

方式二:点一下右上方File-open-Foreign Data as Workfile将已梳理好的数据信息立即导进。

03基础运作

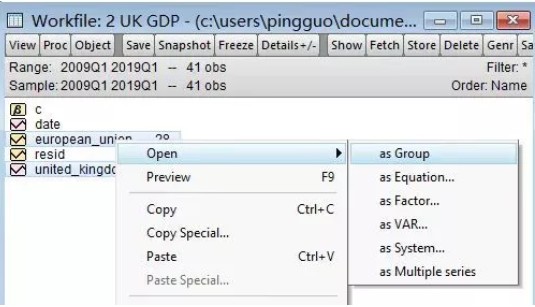

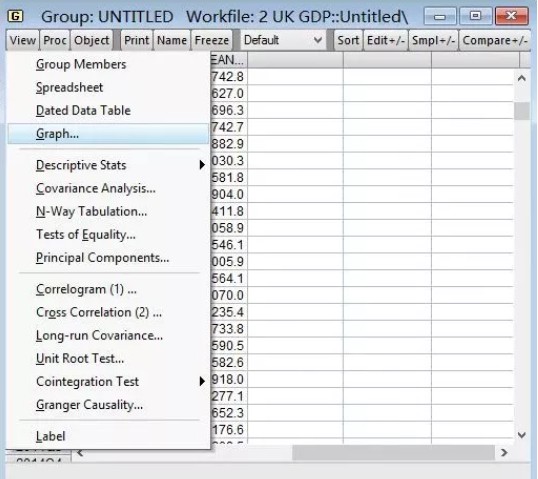

在数据信息导进取得成功后,最先要对自变量开展取名(如以前在Excel已取名则可忽视)。下面对数据信息开展剖析,画散点图(Scatterplot)毫无疑问是人眼观察数据信息是不是为线形的一个非常好的方式,由于线形才可开展下一步的重归。

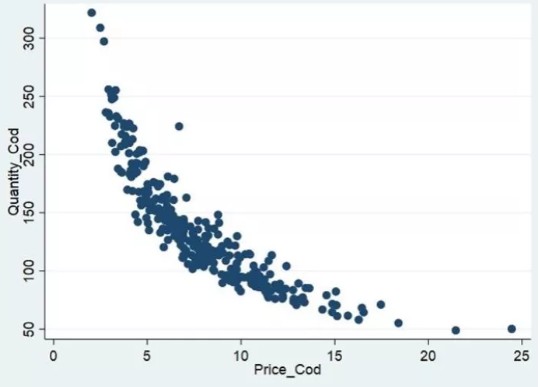

比如,这幅图就并不是显著的线性相关

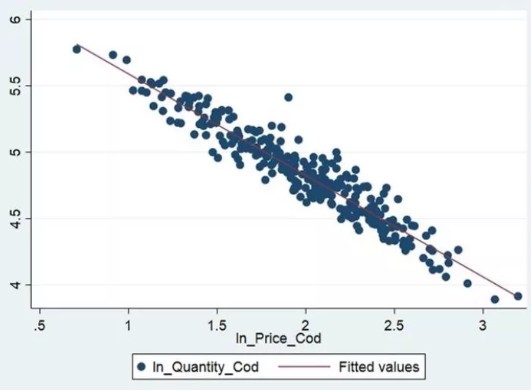

可是,多数化以后在开展散点图绘图,就可以看得出显著的线性相关。

因此 ,假如图为线形能够立即开展重归,不然必须将数据信息多数化(logarithmetics),才可再次开展重归。在这儿,多数化的实际意义是对数据信息自变量增长率的多元回归分析。

04创建实体模型

针对挑选的自变量和非自变量必须创建一个投资模型,续篇的计量经济学简述中有实体模型创建的內容。主要参数、指数和任意振荡项都不可或缺。

![]()

比如,上边的公式计算便是一个基本的多元化线性回归实体模型。

05实体模型重归

运用Eviews开展实体模型重归,可点一下open-as Equation.

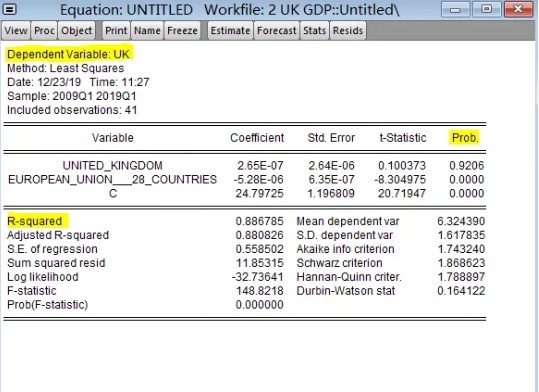

就可以得到結果:

留意!干货知识

我们可以根据P值等要素对自变量相对性于被解释变量的显著性差异开展剖析。在这里张图片里有三个自变量,一个被解释变量和2个自变量,还有一个常数项。大家的原假定为每一项的指数为0,备择假定是指数不以零。仔细观察P值,第一个自变量的P值明显的超过0.05(假定显著性水平为5%),那麼不拒绝原假定,指数不明显,则证实这一变量对自变量Y在5%的显著性水平下沒有显著性差异危害。反过来,第二个自变量的P值为0,则证实假定显著性水平的标准下,回绝原假定,指数明显,则证实该自变量对被解释变量在95%的置信水平下拥有 显著性差异的危害。

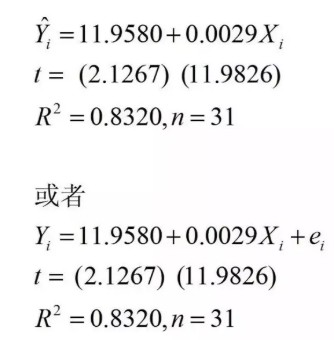

06得到实体模型

最终,依据重归結果写成实体模型,再开展剖析就可以。

实体模型撰写标准:

就照片中的公式计算来讲,经济发展实际意义剖析为:当X每提升一个企业时,Y会提升0.0029个企业。

计量经济工作有什么问题?没构思?不会写? 挑选paperdaixie.com计量经济学代笔服务项目,轻轻松松拿下Econometrica工作,尽享高分数!赶快联络在线客服吧~

发表回复

要发表评论,您必须先登录。